給料から天引きされている住民税ですが、

住民税は前年1年間(暦年)の所得を基に計算された税額が、

6月から翌年5月まで12回に分けて

給料から天引きするようになっています。

これを特別徴収と呼びます。

退職するときに未徴収の住民税がある場合、

退職時に会社から市区町村に提出する

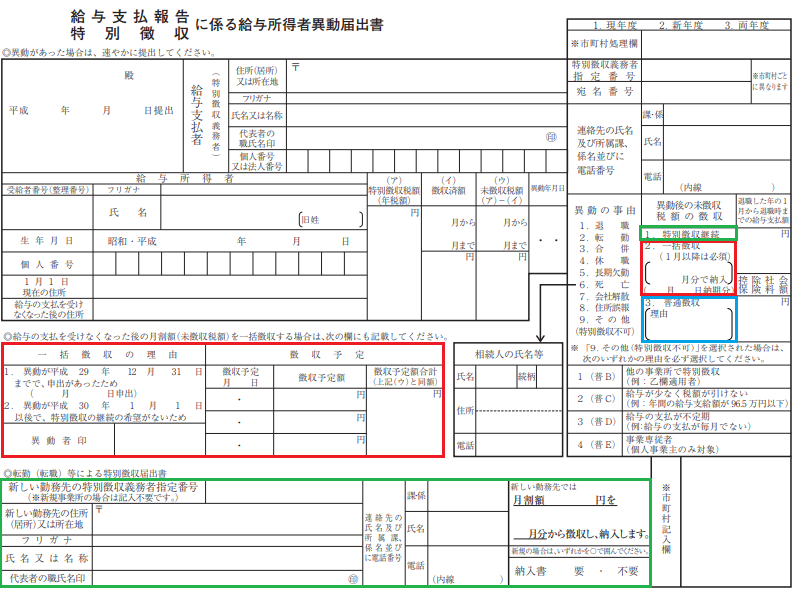

給与支払報告・特別徴収に係る給与所得者異動届出書

に、その残った住民税の納付方法が選択できるようになっています。

納付方法は大きく分けて3つです。

しかし、1月1日から4月30日までの退職の場合、

残った住民税は原則、一括徴収が義務付けられています。

最後の給料から未納付分の住民税を天引きするということです。

この期間だけは特に注意が必要なので給与計算を担当される方は

注意してくださいね。

退職者の住民税の特別徴収に関しては

1月1日から4月30日までの期間以外は

基本的に3つの選択肢があります。

以下で詳しく説明します。

普通徴収

退職後、未納付の分の住民税は本人が直接

市区町村へ支払う方法です。

緑色の枠内が記入箇所です。

この方法を選択すると、退職後、本人宛に納付書が送られて

それに基づいて本人が直接市町村に支払うことになります。

しかし、退職後に直接支払うのも本人にとって面倒なので

あまりお勧めしていませんが、

住民税の未納付額が大きい場合の選択肢として

本人に確認してみましょう。

転職した場合は、転職先で天引き(特別徴収)に

切り替えの手続きをしてもらうこともできますが、

本人から新しい勤務先に依頼することが面倒ということもあり、

実際は、自分で納付していく人が多いのでは?

と勝手に推測していますが・・・

一括徴収

未納付分の住民税を最後の給料から

まとめて天引きする方法です。

本人が気にしないようでしたら

この方法をおススメしています。

記入するのは赤色の枠内です。

やはりメリットは

- 退職後に納付する手間が無くなる事

- 給料から天引きされることで納付忘れがない

- 給与が無い時に、住民税だけ納付するという心理的な負担の軽減

といったところでしょうか?

特別徴収先を変更する(転勤・転職)

これは、子会社へ出向するとか、

関連企業内での異動の場合に使ったり、

転職する先を本人が明らかにして退職する場合、

残りの住民税を新しい勤務先で特別徴収をしていく方法です。

記入するのは青い枠内です。

会社によってはよくあるケースかも知れませんが

全体から見るとレアケースだと思います。

本人が新しい勤務先を退職前に明らかにして

そちらでの天引き継続を希望する場合の選択肢です。