営業で得た金額の受領をする際、

印紙を領収書に貼って代金を受け取ることは

普段の取引で当たり前となっています。

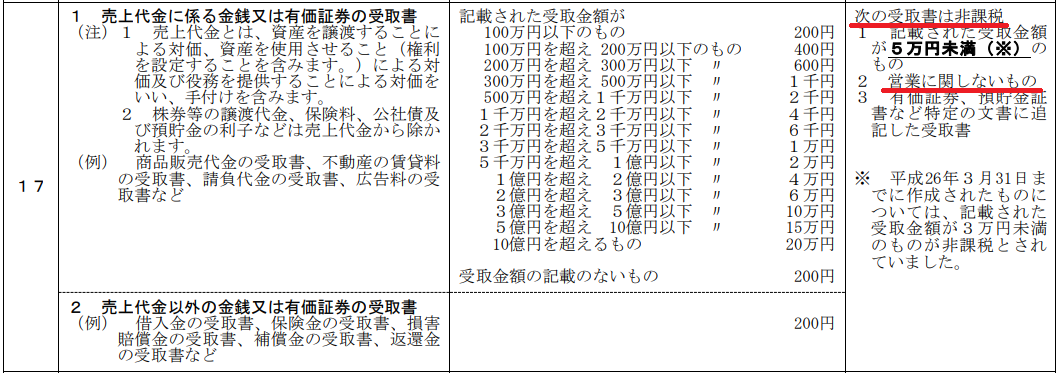

貼付する印紙も以下の表に基づいて支払われます。

しかし、上記の表の右上、

赤い線を引いた個所を見てください。

営業に関しないものは非課税となっています。

そうなんです。

営業に関する売上金額の代金につては上記の表に基づいて

受領金額に対して印紙税を貼るのですが、

営業に関係のない金額の受領に関しては印紙を貼る必要が無いのです。

さて、ここで注意が必要です。

先ほどの表の下にある

売上代金以外の金銭又は有価証券の受取書

は印紙税が200円で、

営業に関しないものは非課税。

では「営業に関しないものって何?」

ということが疑問になります。

営業というのは、一般に、営利を目的として同種の行為を反復継続して行うこととされており、おおむね次のように取り扱っています。

国税庁 タックスアンサー「No.7125 営業に関しない受取書」より 引用

次のようにの内容については誤解の無いよう、

国税庁のHPの続き、こちらをご確認ください。

営業に該当しなければ印紙税は非課税となります。

普段何気なく貼っている印紙ですが、

見直すと、印紙を貼らなくても良いものがあるかも知れません。

・・・逆に貼る必要があるものが見つかるかも知れません。

印紙税という税金にかかわる業務に携わるものとして

印紙税については勉強しておきたいものですね。