賞与引当金とは?

賞与引当金は、

賞与(ボーナス)の支給時に突然損益がぶれないように

月次損益を安定して見るために使用される科目です。

年2回支給する予定の会社では、

支給する予定の額をその月までに月数按分して

賞与引当金として計上していきます。

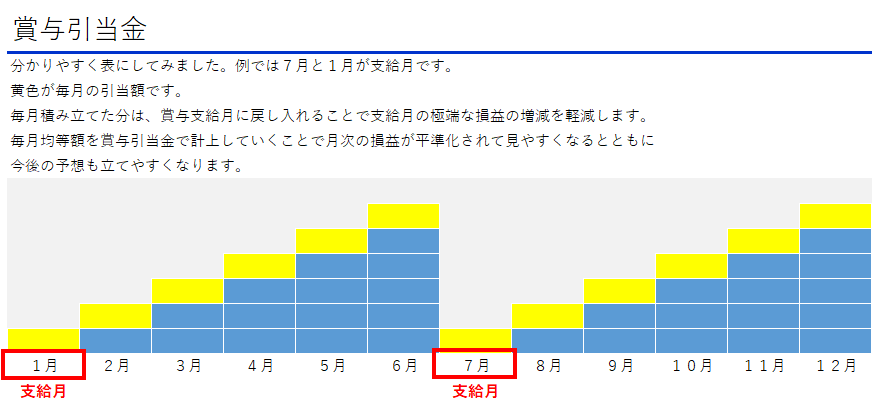

賞与引当金のイメージ

賞与引当金のイメージは上の図の通りです。

支給月が現状と違うかもしれませんが、

毎月黄色の積み立て額を費用計上して

賞与を支給する月には予定額通り支払えば、

月次損益に大きな狂いが出なくなります。

なので、社長さんをはじめ、経営者の方は

直近の月次損益を見て、利益が出ているようであれば

賞与を予定より多く支給したり、

利益があまり出ていない場合は、

賞与の額を減らすことで、経営を安定化させるようにしているんですね。

賞与引当金は税務上、経費としてマイナス(損金算入)されない?

賞与引当金は、会社によって自由に設定できる任意の科目です。

これが他の領収書を伴う経費と同様に処理されてしまうと

決算期に多額の引当金を計上すれば税金を払わずに済むことになってしまいます。

なので、賞与引当金は経理上、費用項目ですが、

税務上では売上から差し引かれる費用(損金といいます)にはなりません。

なので、決算時に計上されている賞与引当金は全額損金不算入となります。

ザックリ説明すると、

帳簿上の利益に賞与引当金が加算された額に対して税金が課税されることになります。

賞与引当金の仕訳方法

賞与引当金の複式簿記での仕訳は以下のようになります。

(毎月の引当金計上時)

賞与引当金繰入 100万円 / 賞与引当金 100万円

(賞与支給時)

賞与引当金 600万円 / 賞与引当金繰入 600万円

↑この仕訳で今までの積立額を取り消します。

(実際支給額の仕訳)

賞与 600万円 / 普通預金 600万円

↑予定通り支払われた場合は上記の仕訳、

増減があったとしても上記の仕訳の金額を変えるだけです。