年末調整の保険料控除申告書を書いたとき、

右下の控除欄に何も書けず

「世の中にはもっと控除が出来る人がいるのか。いいな~」

「自分も節税をして来年は還付を増やそう!」

と思いながらも、

年末調整の書類を提出してしまうと

あっという間に年末の慌ただしさと

一緒に忘れてしまい、

また次の年末調整になってしまう・・・

そういった方は多いのではないでしょうか?

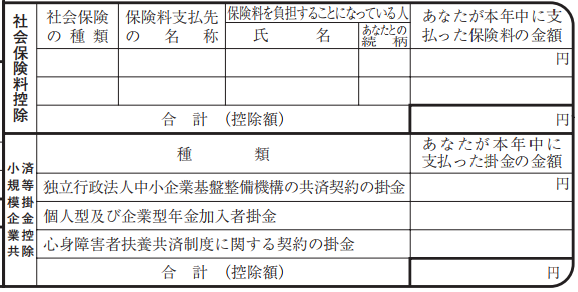

右下の控除項目は以下のようになっています。

(平成29年の保険料控除申告書より)

今回はこの右下欄の

個人型および企業型年金加入者掛金

のうち、個人型確定拠出年金について説明したいと思います。

個人型の確定拠出型年金は

iDeCo(イデコ)と呼ばれています。

(以下、名称が長いので「イデコ」と呼びます)

イデコは月々の掛け金が5000円から

イデコの掛け金は全額所得控除できる

といった2つのメリットがあります。

掛け金が所得控除できるといっても

年間所得が400万円のサラリーマンの場合、

月々1万円で一年間運用した場合の税額のメリットは

12万円 × 20.42% = 24,504円です。

(所得税+復興所得税2.1%含む)

その他にも住民税の控除(10%)もあるので

12万円 × 10% = 12,000円となり

合わせて 36,504円の税額メリットとなります。

銀行に預金するよりメリットはありそうです。

あと、運用益も非課税なのは良いですね。

さて、私の気になる点は・・・

イデコは年金商品のため、60歳まで引き出しができない

イデコの月々の掛け金には振込手数料が数百円かかる

とった点です。

子供の進学や、家族の介護、

ダブルインカムで夫婦共働きで

どちらかが働けなくなった・・・

そんな資金が必要な場合、

イデコは60歳まで引き出しができないのは

心配なところです。

金融機関の営業トークでは

「途中で引き出しができないので

つい使ってしまうことを防止できる良い商品」

などと言ってきますが、

この辺はご自身で慎重に判断した方がよさそうです。

掛け金の変更は途中でも可能なので

資金的に余裕がある場合はお勧めします。

あと、イデコを取り扱う金融機関によって異なりますが

振込手数料が毎月かかるということです。

手数料は100円台~600円程度まであるようです。

これは毎月かかる費用なので

先ほどの例で、36,504円の税額メリットから

手数料が月々500円だった場合、

36,504 - 6,000円 = 30,504円程度となり

手数料分の持ち出しがある点に

注意が必要です。

税金のメリットは十分にありそうなので

来年の年末調整に向けて初めて見るのも良いかもしれません。