既に令和3年(2021年)分の「扶養控除等異動申告書」が

国税庁のホームページで公開されています。

書式のダウンロードと、変更点なども含めて

紹介したいと思います。

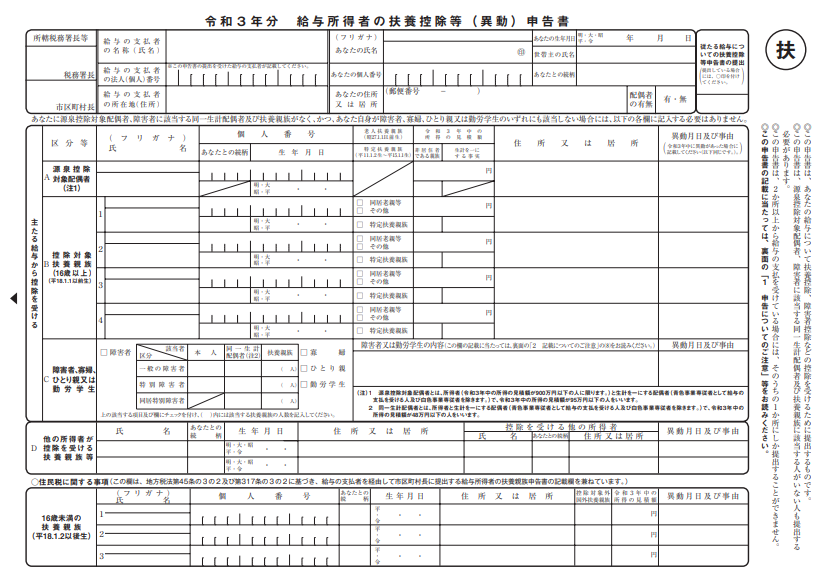

令和3年分給与所得者の扶養控除等(異動)申告書

令和3年 扶養控除等異動申告書の変更点

控除対象者の所得見積額の上限が10万円アップ

控除対象となる配偶者・被扶養者の所得見積額が

基礎控除額が38万円から48万円に引き上げされるのに連動して

所得見積額が控除対象配偶者、扶養親族 共に

10万円ずつ増えています。

分かりにくいかも知れませんので簡単に説明するなら、

控除対象となる所得の上限が10万円増えた

という事になります。

具体的には 以下の通りになります。(カッコ内は収入額)

控除対象配偶者:95万円以下(148万円)

扶養親族:48万円以下(現行96万円)

という事になります。

所得税の言葉で分かりにくく誤解が生じやすいので

ザックリと説明するなら、

カッコ内の収入額が、給与明細の中で色々引かれる前の総支給総の合計です。

ただし、控除できる金額が基礎控除の他にもある場合は

それらを差し引いた金額が控除対象配偶者なら95万円、

扶養親族ならば48万円以下になればこの用紙に記入することで

控除を受けられることになります。

収入と所得の違いについては「収入と所得の違い」をご覧ください。

新たな「寡婦控除」「ひとり親控除」の適用

令和2年度の年末調整から

新たな「寡婦控除」(かふ)と、「ひとり親控除」が適用されます。

ひとり親控除は、その年の総所得金額、退職所得金額または山林所得金額から35万円を控除することができます。

ひとり親の条件は、以下をご覧ください。

現に婚姻をしていない者または、配偶者の生死が明らかでない一定の者のうち、次に掲げる要件を満たすものをいいます。

1.その者と生計を一にする一定の子を有すること

2.合計所得金額が500万円以下であること

3.その者と事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと

上記のように、ひとり親は、婚姻歴の有無や性別に関係なく、その者と生計を一にする子を有するなどの上記条件を満たす単身者が該当します。

改正前に「寡夫」または「特別の寡婦」に該当していた場合、「そのもとの事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと」の条件以外は満たしているため、この条件を満たせば「ひとり親」に該当することになります。

ひとり親控除の新設に伴い、

寡婦控除(寡夫控除)の要件に変更があります。

改正後の寡婦控除の対象となる条件は以下の通りです。

1.夫と離婚した後、婚姻をしていない者のうち、次に掲げる要件を満たすもの

- 扶養親族を有すること

- 合計所得金額が500万円以下であること

- その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと

2.夫と死別した後、婚姻をしていない者、または夫の生死の明らかでない一定の者のうち、次に掲げる要件を満たすもの

- 合計所得金額が500万円以下であること

- その者と事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと