コロナ禍で持続化給付金を受給した方は多いのでは?

そう言う当サイトでもコロナ禍でアクセス数が激減したため、

持続化給付金を申請しました。

申請はできて、無事入金に至ったののですが、

長引くコロナ禍で焼け石に水といった感じ・・・

それでも収入が下がった部分を補填して頂けたのは

ありがたかったです。

さて、問題はその後です。

持続化給付金の経理処理、仕訳のやり方と、

確定申告の申告書の書き方を説明します。

持続化給付金の科目・課税区分・仕訳のやり方

持続化給付金の経理処理ですが、

まず、持続化給付金の科目は?

売上?雑収入・・・それとも何か他の科目?

というところが悩みどころかと思います。

一般的に補助金が入金された場合の仕訳科目としては

雑収入として仕訳するのが一般的です。

そして次に悩むのが消費税の課税区分ではないでしょうか?

持続化給付金の課税区分をネットで検索すると、

課税と書かれていた、不課税と書かれていたり・・・

どっちが正しいの?

と思われる方がいると思います。

不課税と課税が混在している理由は、

消費税は不課税、

事業所得としての所得税としては、課税収入

分かりにくいですよね・・・

だから悩むんです。

悩むのは当たりまえ、以下でざっくりと解説しますね。

まず個人事業主の場合、

消費税は課税収入と課税仕入の差し引きから

その事業主が預かっている消費税を納付するというものですが、

補助金は

消費税の課税区分は不課税となります。

不課税といいうのは、消費税の課税対象ではない取引です。

消費税はサービスの対価として支払われるものに課税される税金なので

補助金は下がった収入の補填の意味で支給されるものなので、不課税となるのです。

そして次に、

確定申告する事業所得の計算では、

課税となるところです。

こちらは事業者の収入の減少を補填するものとして支給されたものは

所得税の課税対象となることが決まっていますので

所得税の計算上は課税となります。

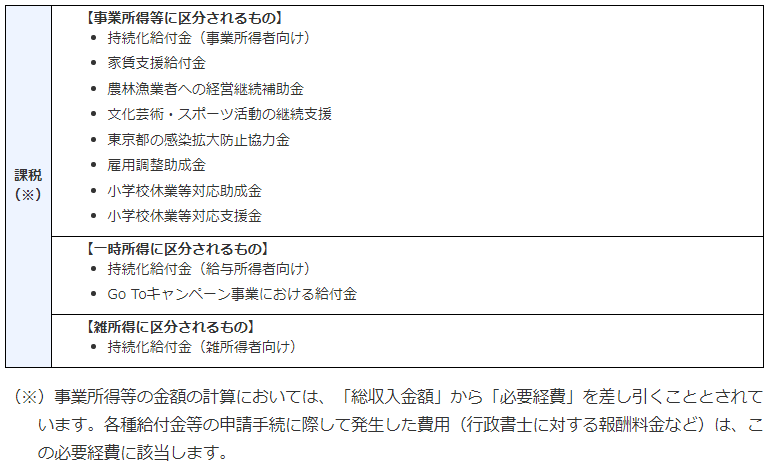

詳しくは国税庁の

「新型コロナウイルス感染症に関連する税務上の取扱い関連」というFAQの

問9の

「個人に対して国や地方公共団体から助成金が支給された場合の取り扱い」

に、表入りで説明されています。

以下、その表を抜粋して以下に紹介します。

持続化給付金の確定申告の申告書の書き方は?

先ほども説明した通り、

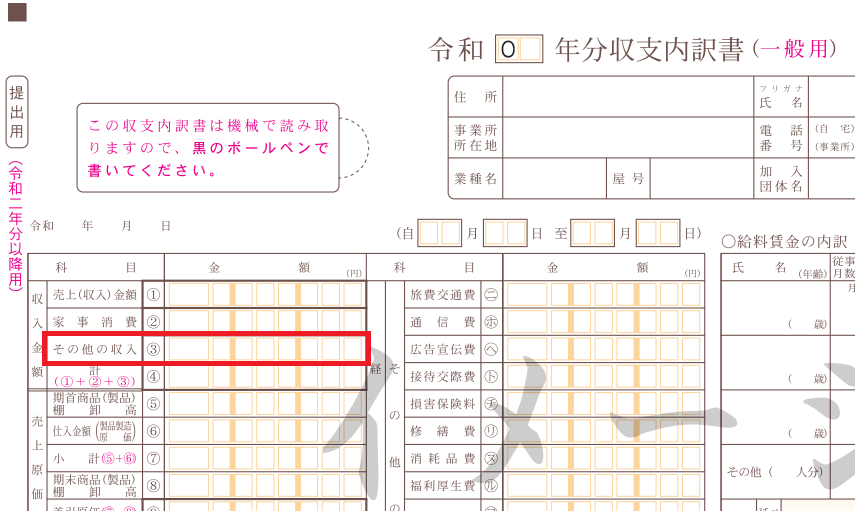

持続化給付金は確定申告をする場合、

持続化給付金で振り込まれた金額を

収支内訳書の中の「その他の収入③」の欄に記入します。

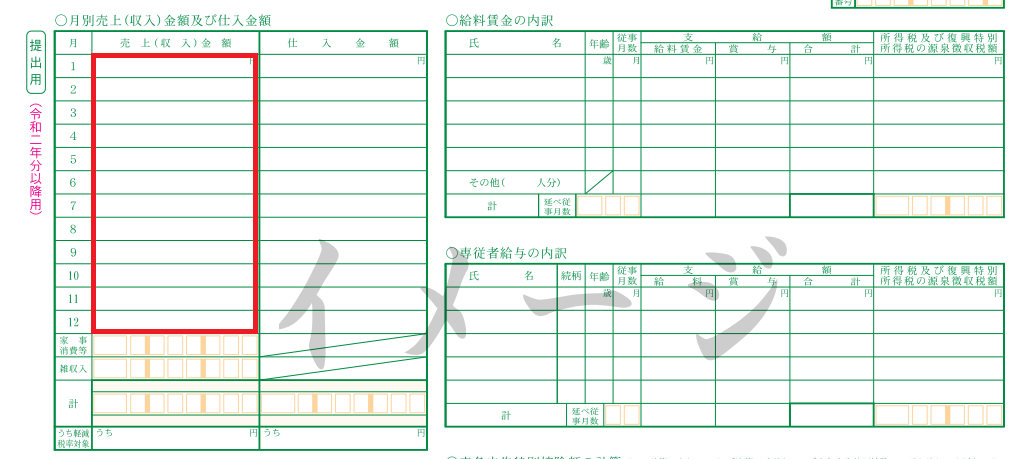

青色申告の場合は以下の用紙の記入が必要となりますので、

月売上(収入)金額及び仕入金額欄の、

受給した月の枠内に通常の月の売上に

持続化給付金を加算して記入します。